“`html

Küresel Ekonomi

Faiz Artışları Enflasyonu Düşürmekte Başarılı Olmuyor Mu?

Ekonomik güncel meseleler arasında, para politikalarının etkinliği sıkça tartışma konusu olmaktadır. Merkez bankalarının faiz artırarak enflasyonu kontrol altında tutma çabalarının ne kadar etkili olduğu sorgulanmaktadır.

Son yıllarda ekonomi alanında sıklıkla gündeme gelen bir konu, para politikalarının ne derece etkili olduğu sorusudur. Merkez bankalarının faiz oranlarını artırıp düşürerek enflasyonu kontrol etme yetenekleri sorgulanmakta. Devletlerin bütçe açıkları ve borçlanma gereksinimleri, para politikalarının etkinliğini oldukça etkiliyor. Mevcut ekonomi verilerine bakıldığında, ekonomik faaliyetler ve fiyatlar üzerindeki etkilerin giderek maliye politikalarına kaydığı gözlemleniyor. Bu durum, “mali baskı” olarak tanımlanan yeni bir dönemi işaret ediyor.

Özet: Ekonomik Denge Değişiyor

Bu tablonun ana hatlarını şöyle özetleyebiliriz: Ekonominin hareketliliği artık, eskiye nazaran daha az özel sektör kredilerine ve merkez bankası kararlarına bağlı, daha çok bütçe açıkları ile devlet harcamalarına dayanıyor. Bu değişim, likiditenin yani piyasadaki paranın kaynağının da değişmesine sebep oluyor. Önceki yıllarda bankalar kredi verdiğinde ekonomi canlanırken, günümüzde kamu harcamaları ve bütçe açıkları doğrudan ya da dolaylı olarak ekonomiye para akitmekte.

Borç/GSYH oranı tartışmaları da bu nedenledir ki önemli hale gelmektedir. Yüksek faiz oranları, borç yükünü artırırken, düşük oranlar borcu yönetilebilir hale getirmektedir. Ancak, burada dikkat edilmesi gereken tuzak şudur: Borç/GSYH oranı bazen durumu olduğundan daha iyi gösterebilir. Çünkü bütçe açıkları ekonomiyi nominal olarak büyütmekte, ancak GSYH düşebilir ve bu da borç/GSYH oranının “makul” görünmesine yol açabilir. Oysa bu süreçte borç da büyümekte, enflasyon farklı kanallardan etkisini göstermeye başlamaktadır.

Yeni Ekonomik Paradigmalar ve Mali Baskılar

Diğer yandan, federal harcamaları kısmayı hedefleyen yeni girişimlerin, bütçe yapısı nedeniyle etkili olamayacağı düşünülmekte. Çünkü bütçenin önemli bir kısmı zorunlu harcamalardan ve faiz ödemelerinden oluşmaktadır.

ABD’nin yüksek borcu, para birimi ile ödenebilmesi durumu, aniden bir krize dönüşmesini zorlaştırıyor. Ancak sorunların bu on yılda kolayca çözüleceği öngörülmüyor; olasılıkla daha uzun sürecek bir düzlemde ve zaman zaman sert dalgalanmalara yol açacak yapısal bir baskı dönemi bekleniyor.

Poliçe Savunma: Bütçe Kararlarının Piyasa Üzerindeki Etkisi Nedir?

Yakın geçmişte yaşananlar, mali politikaların merkez bankasını nasıl olumsuz etkileyebileceğini gösterdi. Büyük bir ekonomide açıklanan belirsiz vergilendirme ve artan harcama planları, yüksek enflasyon dönemine denk geldiğinde piyasalarda ani tepkilere neden oldu. Devlet tahvilleri hızla satıldı, faiz oranları fırladı. Tahvillere dayalı stratejiler kullanan emeklilik fonları, tasfiye süreçleri ile karşılaşarak finansal stres tehlikesi oluşturdu.

Burada dikkat çeken nokta, merkez bankasının o sırada enflasyonu düşürmek için faiz artırması ve bilançosunu küçültmeye çalışmasıdır. Ancak piyasadaki çalkantı o denli büyüktü ki, merkez bankası planlarını askıya alıp tahvil almak zorunda kaldı. Bu durumda, enflasyonu kontrol ederken, finansal sistemi korumak için ters bir adım atmış oldu.

Bu tür dönemler, “mali baskı” tartışmalarının merkezinde yer alıyor. Çünkü burada mesaj açıktır: Devletin mali politikaları, bazen merkez bankasının bağımsızlığını pratikte sınırlandırabiliyor. Merkez bankası “enflasyonu düşüreceğim” derken, piyasa dengeleri bozulursa önce piyasayı kurtarmak zorunda kalıyor.

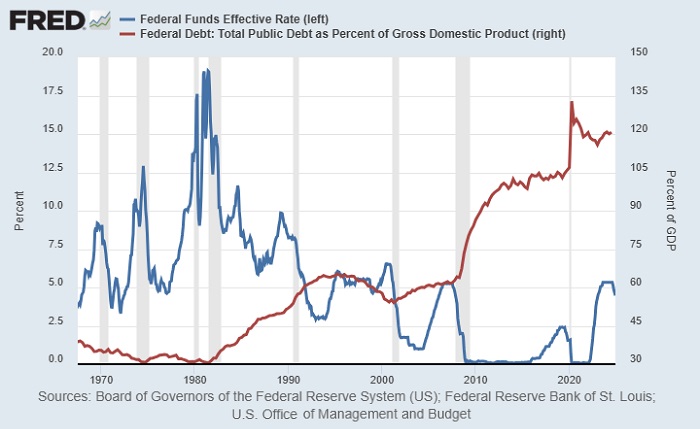

ABD’deki Zemin: Borç Yükü Yüksek, Faizler Sürekli Düşmüyor

ABD tarafında borcun ekonomi üzerindeki etkisi, uzun bir aradan sonra yine tarihsel olarak yüksek seviyelerde seyrediyor. Bu noktada önemli bir farklılık var: 1980’lerin sonundan 2020’ye kadar, faiz oranları genel olarak düşüş eğilimi göstermekteydi. Bu eğilim, borcun yönetimini kolaylaştırıyordu. Borç artsa bile, faiz maliyeti düşük kalabiliyordu.

Şimdi ise faiz oranlarının uzun vadede “yapısal olarak düşen” bir trendle seyretmediği ciddi şekilde gözlemleniyor. Son birkaç yılda politika faizinin belirgin bir şekilde yükselmesinin yanı sıra kamu borcu da artış göstermekte. Bu durumun birleşimi ise, borcun faiz giderini yukarı çekiyor.

Burada “faiz gideri” dediğimizde, devletin borcu için ödediği faiz akla gelir. Bu ödemeler vergi gelirleriyle ya da yeni borçlanmalarla finanse edilmek zorunda olduğu için halkı doğrudan ilgilendirir. Son yıllarda bu kalemin hızla büyümesi, bütçenin en büyük harcama kalemlerinden biri haline gelmesi, mali baskı tartışmalarına güç katan somut bir gösterge olmaktadır.

Mali Baskı Nedir?

Mali baskı, kısaca şu koşullarda ortaya çıkar: Devletin borç ve bütçe açığı o kadar büyür ki, merkez bankasının faiz artırıp düşürerek enflasyonu kontrol etme gücü zayıflar. Hatta bazı durumlarda yüksek faiz, enflasyonu düşürmek yerine farklı kanallardan enflasyonist etki yaratabilir.

Bunu anlamanın en basit yolu “Para nasıl oluşuyor?” sorusuna baksak. Ekonomide iki ana para yaratma kanalı bulunmaktadır:

Birincisi özel sektör kredileridir. Bankalar veya kredi kuruluşları kredi verdiğinde, borçlunun hesabına yeni para eklendiği için kredi, ekonomide yeni para yaratmaktadır.

İkincisi ise devletin bütçe açıklarıdır. Devlet, topladığı vergiden fazlasını harcıyorsa, aradaki farkı borçlanarak kapatır. Eğer merkez bankası bu borcu doğrudan veya dolaylı olarak satın alırsa, sistemdeki para miktarı genişler.

Uzun süre boyunca ekonomide baskın güç, özel sektör kredileri iken, bugün bütçe açıkları büyüdükçe ve kamu harcamaları kalıcı hale geldikçe, bu ikinci kanal daha belirgin bir rol üstlenmektedir.

Faiz Artışı Neden Bazen Enflasyonu Düşürmek Yerine Artırabilir?

Klasik düşünce şudur: Faiz arttığında kredi maliyeti yükselir, talep azalır ve enflasyon düşer. Ancak mali baskı dönemlerinde farklı bir mekanizma devreye girebilir. Devletin borcu çok büyük hale geldiğinde, faiz artışı, devletin faiz giderlerini hızla artırır. Bu faiz ödemeleri tahvil sahiplerine yönelir. Tahvil sahibi olarak düşündüğümüzde, bu kesim aslında oldukça geniştir: Hanehalkları, bankalar, para piyasası fonları, emeklilik fonları, şirketler ve çeşitli kurumlar.

Devletin ödediği faiz, bu grupların gelirine dönüşebilir. Bu gelir, tüketim ve yatırım yoluyla tekrar ekonomiye akabilir, varlık fiyatlarını destekleyebilir ve talebi canlı tutabilir. Böylece ilginç bir döngü oluşur: Merkez bankası talebi azaltmak için faiz artırır, fakat aynı zamanda artan faiz devletin piyasalara ödediği gelirleri de artırır. Bu da bir çeşit “dolaylı teşvik” etkisi yaratır. Üstelik bütçe açıkları büyüyünce, daha fazla borç gerekecek ve sistemin nominal büyüklükleri genişleyecektir. Bu dinamik, enflasyonun tamamen düşmesini güçleştirebilir.

Sonuç olarak şu iddia öne sürülebilir: Eğer enflasyonun asıl nedeni özel sektör kredi genişlemesi değilse ve kalıcı bütçe açıklarıysa, faiz artırımı geçmişteki kadar etkili olmayabilir.

Bütçe Açıkları Artık Dönüşsel Değil, Yapısal

Öncelerde bütçe açıkları daha çok kriz dönemlerinde artarken, iyi zamanlarda azalıyor ve denge sağlanabiliyordu. Ancak son yıllarda durum farklılaşıyor. Düşük işsizlik oranlarına rağmen büyük bütçe açıkları görülmekte. Bu durum, açıkların artık “dönüşsel” değil “yapısal” hale geldiğini göstermektedir.

Yapısal açığın temel nedenleri ise genellikle üç ana başlık altında toplanmaktadır: Birincisi, artan nüfus ve bunun sonucunda sosyal harcamaların artması. Emeklilik ve sağlık giderleri zamanla yükselmektedir.

İkincisi, sağlık maliyetlerindeki yükseliş. Üçüncüsü ise yıllar içinde biriken borcun faiz yükünün bileşik biçimde artmasıdır. Bu kalemler, “bugün karar verdik, harcadık” şeklinde olmaktan ziyade, sistemin içindeki yükümlülüklerden kaynaklanmaktadır. Bu nedenle bütçeyi dengelemek, basit tasarruflarla kolay değildir.

Enflasyon Sadece Market Fiyatlarıyla İlgili Değil: Varlık Enflasyonu ve Satın Alma Gücü

Enflasyon genel olarak insanların aklına market fiyatları gelsin diye algılanır. Ancak mali baskı dönemlerinde likidite her zaman doğrudan tüketim mallarına yönelmeyebilir. Eğer enerji ve emtia alanlarında büyük bir arz sıkıntısı yoksa, ekonomiye giren para çoğu zaman finansal varlıklara akabilir. Bu durumda hisse senetleri, gayrimenkul ve altın gibi varlıkların fiyatları hızla yükselirken, tüketici açısından enflasyon daha az hissedilir hale gelebilir.

Bu, hanehalkları açısından başka bir sorun teşkil eder: Resmi enflasyon “makul” seviyelerde seyredebilirken, konut fiyatları, kiralar ve yatırım varlıkları hızla artmaktadır. “Satın alma gücü” burada eriyip gitmektedir. Ayrıca varlık fiyatlarındaki enflasyon, mevcut varlığa sahip olanları daha avantajlı hale getirirken, yeni varlık edinmesi zorlaşanlara zorluklar yaşatmakta; bu da servet dağılımındaki adaletsizlikleri artırmakta ve sosyal gerilimler yaratmaktadır.

Borç Nereye Gidiyor? Faiz Senaryoları ve Borç/GSYH Yanılsaması

Borç dinamikleri açısından en çok kullanılan ölçek, borç/GSYH oranıdır. Bu oran, faiz seviyesine göre farklı boyutlara bürünebilir. Eğer faiz seviyeleri yüksek kalırsa, borç yükü artarken, düşük kalırsa daha yönetilebilir gibi gözükebilir. Ancak burada “GSYH” kısmı da oldukça önemlidir. Eğer GSYH büyümesi gerçek verimlilik artışından değil, bütçe açıkları ile şişen nominal büyümeye dayanıyorsa, bu oran durumu olduğundan daha iyi yansıtabilir.

Bazı ülkelerde gözlemlenen üç örnek, şu durumu gösteriyor: Bütçe açıkları büyüyor, enflasyon tırmanıyor, nominal GSYH artıyor, ancak borç/GSYH oranı düşebiliyor. Bu durum, “istikrar” hissi yaratabilir ama gerçekte para birimi değer kaybetmekte, satın alma gücü azalmaktadır ve sorun başka kanallarda büyümektedir.

ABD’de bu dinamiğin daha “yumuşak” bir versiyonu yaşanabilir: Nominal büyüklükler artmaktadır; borç/GSYH oranı çok bozulmamış gibi dursa da, borç ve fiyat baskıları farklı kanallardan devam etmektedir.

Merkez bankasında asıl ikilem buradan doğar: Faizin düşük tutulması bütçeyi rahatlatır, ancak enflasyon riskini artırır. Faizin yüksek kalması, enflasyonla mücadelede faydalı olabilirken bütçeyi zorlaştırır, faiz giderlerini artırır ve açığı büyütür. Bu dengeyi tutturmak, mali baskı döneminin en zorlayıcı yanı olmaktadır.

Bu Borcu Kim Alacak? Alıcı Havuzunun Daralması

Devlet borçlanmaya devam ederse, giderek daha fazla tahvil satmak zorunda kalacaktır. Burada kritik soru şudur: Bu borcu kim alacak? Son yıllarda iç piyasadaki kurumlar ve hanehalkları daha belirgin bir rol üstlenmeye başladılar. Bankalar düzenlemeler nedeniyle belirli miktarda devlet tahvili tutmak zorunda kalıyorlar. Emeklilik fonları ve sigorta şirketleri, uzun vadeli yükümlülüklerini dengelemek için tahvil almakta. Ancak faiz dalgalanmaları ve bilançolar üzerindeki baskılar, bu kesimlerin talebini sınırlayabilir. Hanehalkları ise enflasyon ve gelir koşullarına göre uzun vadeli tahvilleri daha az cazip bulabilirler.

Yabancı yatırımcıların payı incelendiğinde, başka bir eğilim görülebilir: Nominal tutarlar artsa bile, toplam içindeki pay azalabilir. Jeopolitik gerginlikler, rezerv çeşitlendirme eğilimleri ve doların politik bir araç olarak algılanması, bazı ülkeleri daha tedbirli hale getirmektedir. Bu durumda “son alıcı” rolü giderek daha fazla merkez bankalarına kalabilir.

Merkez bankası piyasayı stabilize etmek için tahvil alırsa, bu likiditeyi artırır. Likidite artışı da çoğu zaman varlık fiyatlarını destekler ve paranın satın alma gücünün erimesini hızlandırabilir. Bu nedenledir ki borcun alıcı yapısı, hem finansal istikrar hem de enflasyon göstergeleri açısından kritik bir bağlılık arz etmektedir.

Harcama Kısılabilir mi? Neden Zor?

Bütçe açıklarını azaltmanın en doğrudan yolu, harcamaları kısmaktır. Ancak bütçenin yapısı bu durumu zorlaştırmaktadır. Harcamaların büyük çoğunluğu “zorunlu” kalemlerden oluşmaktadır: emeklilik, sağlık ve benzeri sosyal haklar. Bunların azaltılması için yasal değişiklikler gerekmekte ve siyasi maliyeti yüksektir. Ayrıca savunma harcamaları da esnek harcamaların toplamı içindeki payı sınırlıdır. Bu alanda yapılacak bir kesinti bile, zorunlu harcamalar ve faiz giderleri artmaya devam edebilir.

Ayrıca, finansal olarak güçlü ekonomilerde vergi gelirlerinin önemli bir kısmı varlık fiyatlarına bağlı olabilir. Piyasalar düşerse, sermaye kazancı vergileri azalır ve vergi gelirleri geriler. Harcama kısıtlaması piyasayı olumsuz yönde etkilerse, bütçe beklenenden daha az iyileşebilir; hatta bazı senaryolar dahilindeki açık yeniden büyüyebilir. Bu da politika yapıcıları “piyasaları çok sarsmadan” hareket etmeye zorlayabilir.

Sonuç olarak, yalnızca küçük ve esnek kalemlerin kısılmasıyla bütçe sorununu çözmek kolay görünmüyor. Büyük reformlar ise siyasi olarak zorlu bir süreçtir.

Sonuç: Daha Az Dramatik ve Daha Uzun Süreli Bir Baskı Dönemi

Genel tablo, ABD’de mali baskının, bazı ülkelerdeki gibi ani bir finansal kriz anlamına gelmeyeceğini gösteriyor. Doların küresel talebi, borcun kendi para biriminde olması ve ekonominin büyüklüğü, sistemi uzun süre ayakta tutacak tamponlar oluşturuyor. Bu nedenle bir gecede “çökmüş” bir durum beklemek gerçekçi olmayabilir.

Ancak bu aynı zamanda sorunun kolayca çözülemeyeceği anlamına da geliyor. Büyük bütçe açıkları, artan faiz giderleri ve zorunlu harcamalar, önümüzdeki yıllar boyunca gündemden düşmeyecek bir baskı oluşturabilir. Bu süreçte nominal büyüklükler artar, zaman zaman kriz başlıkları yansır, ardından sistem dengelenmeye çalışır. Ancak satın alma gücünün yavaşça ve istikrarlı bir şekilde erimesi, birçok kişi için gerçek bir sorun teşkil edebilir.

Böyle bir ortamda ekonomik tartışmanın merkezine, “Enflasyonu sadece faizle kontrol etmeye çalışmak ne kadar mümkün?” sorusu yerleşiyor. Maliye politikasının ağırlığı artmışsa, para politikasının tek başına çözüm üretmesi zorlaşabilir. Bu nedenle, önümüzdeki dönemi anlamak için sadece faiz kararlarına değil, bütçenin yapısına, borcun vade profiline ve borcun hangi kesimler tarafından alındığına dikkat etmek gerekiyor.

Kaynak: https://www.lynalden.com/full-steam-ahead-all-aboard-fiscal-dominance/

“`